PENGANTAR AKUNTANSI : MUDAH MEMAHAMI PENGERTIAN DAN DASAR - DASAR AKUNTANSI

A. Pengertian/Definisi Akuntansi

Mendengar istilah akuntansi, sepertinya terlalu teknis & timbul pertanyaan 'apa itu akuntansi?'. Atau bagi yang pernah mendengar istilah akuntansi, mungkin akan ditanya 'apa yang kamu atau kalian ingat ketika mendengar sebuah kata akuntansi?'. Akuntansi secara sederhana adalah sistim pencatatan terkait setiap transaksi atau

peristiwa ekonomi yang terjadi dalam suatu perusahaan yang kemudian menjadi

sebuah informasi ekonomi yang disajikan dan dilaporkan untuk para stakeholder dalam membuat suatu

keputusan.

Menurut

Keputusan Menteri Keuangan Republik

Indonesia No. 476 KMK 01 tahun 1991, akuntansi adalah suatu proses

pengumpulan, penganalisaan, pengklasifikasian, pencatatan, peringkasan dan

pelaporan terhadap suatu transaksi keuangan dari kesatuan ekonomi untuk

menyediakan sebuah informasi keuangan bagi yang memerlukan informasi tersebut

yang berguna dalam pengambilan keputusan.

Dalam

akuntansi sendiri, terbagi menjadi dua jenis akuntansi yaitu ialah akuntansi

konvensional dan akuntansi syariah. Terkait akuntansi konvensional itu sendiri,

dapat dipahami dari pengertian kementerian keuangan diatas. Perbedaannya hanya

pada penerapan syariat Islam dalam sistim akuntansi syariah, walaupun pada

praktiknya atau kenyataannya apakah sistim itu benar – benar syariah atau

tidak, itu merupakan sesuatu yang harus dipahami dan ditelusuri lagi.

Menurut

Karim (Islamic Accounting : 1990)

akuntansi syariah merupakan bidang baru di dalam ilmu akuntansi yang mana

dikembangkan dengan menggunakan landasan nilai, etika, serta syariah Islam.

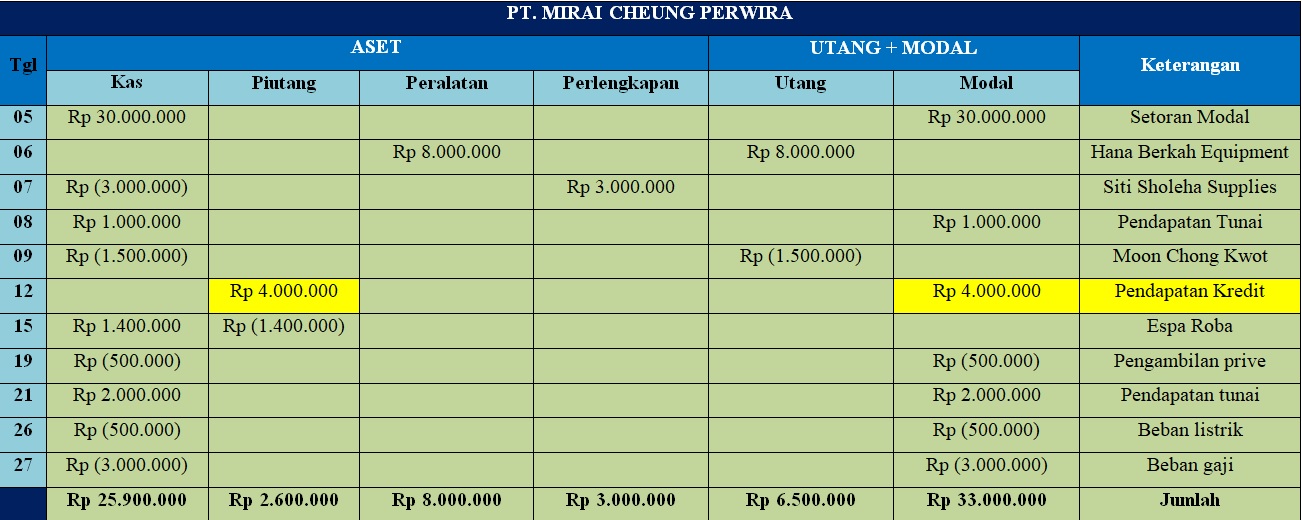

Sehingga akuntansi syariah sering dikenal dengan nama Akuntansi Islam. Salah satu contoh akuntansi yang melanggar syariat Islam ialah terkait pengakuan pendapatan meski masih bersifat utang piutang, seperti kasus di bawah yang penulis tandai dengan warna kuning pada tabel.

Informasi

terkait segala aktivitas bisnis tentunya sangat berharga dalam pengambilan

keputusan terkait pengelolaan bisnis maupun investasi. Untuk itu diperlukan

akuntansi sebagai wadah untuk setiap informasi keuangan suatu lembaga atau perusahaan

agar dapat menyediakan informasi keuangan yang dibutuhkan para stakeholders, khususnya pihak manajemen

perusahaan itu sendiri terkait pengelolaan perusahaannya.

Dari

berbagai macam informasi keuangan yang dikelola dalam akuntansi, sebenarnya

akuntansi itu terdiri dari 3 unsur pokok yang dapat dilihat dalam persamaan

dasar akuntansi berikut :

ASET

= UTANG + MODAL

Menurut

Hidayat (2011:4) aset adalah barang

yang dalam pengertian hukum disebut sebagai suatu benda, yang terdiri atas

benda bergerak dan juga benda tidak bergerak, baik yang berwujud (tangible) maupun yang tidak berwujud (intangible). Keseluruhan dari hal

tersebut mencakup dalam aktiva atau aset atau harta dari suatu instansi,

organisasi, badan usaha ataupun dari individu perorangan.

Utang

secara sederhana merupakan kewajiban perusahaan terhadap pihak lain baik

individu maupun lembaga atau kelompok yang harus dipenuhi dalam jangka waktu tertentu. Menurut Munawir (2004) hutang adalah semua kewajiban keuangan perusahaan

kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana

atau modal perusahaan yang berasal dari kreditor.

Menurut

Munawir (2006:19) modal adalah hak

atau bagian kekayaan perusahaan yang terdiri atas kekayaan yang disetor atau

berasal dari luar perusahaan dan kekayaan itu hasil aktivitas usaha itu

sendiri. Modal dapat dikatakan sebagai aset perusahaan yang berasal dari

penyetor modal perusahaan dalam bentuk penyertaan modal bukan utang dan hasil

kinerja perusahaan itu tersebut.

B. Ilustrasi Transaksi Akuntansi

Berikut

ini contoh cara pencatatan transaksi dalam persamaan dasar akuntansi dari transaksi

yang terjadi pada PT. Mirai Cheung

Perwira pada bulan Januari 2020 :

05

Januari

Owner

memberikan suntikan dana segar kepada perusahaannya dalam bentuk uang tunai

sebesar Rp 30.000.000.

06

Januari

Perusahaan

melakukan pembelian peralatan Jahit dari toko Hana Berkah Equipment secara kredit sebesar Rp 8.000.000

07

Januari

Perusahaan

membeli perlengkapan jahit sebesar Rp 3.000.000 secara tunai dari Siti Sholeha Supplies.

08

Januari

Diterima

uang tunai atas jasa yang telah dilakukan sebesar Rp 1.000.000 dari Ayana Hidayah Lestari.

09

Januari

Perusahaan

membayar utang usaha sebesar Rp 1.500.000 kepada Bapak Moon Chong Kwot.

12

Januari

Perusahaan

telah memberikan jasanya kepada Ibu Pinki

Mamamia, namun pembayarannya belum diterima Rp 4.000.000

15

Januari

Perusahaan

menerima pembayaran piutang oleh Bapak Espa

Roba, adiknya Panca Roba sebesar Rp 1.400.000.

19

Januari

Owner

mengambil uang tunai sebesar Rp 500.000

untuk jalan – jalan di dalam kota merayakan ulang tahun owner yang satunya.

21

Januari

Diterima

uang tunai atas jasa yang telah diberikan perusahaan sebesar Rp 2.000.000 secara

tunai dari Mas Gondrong.

26

Januari

Perusahaan

melakukan pembayaran listrik sebesar Rp 500.000 melalui agen listrik Mamatua Elektrik.

27

Januari

Dibayar

gaji pegawai perusahaan sebesar Rp 3.000.000

Penjurnalan (klik gambar) :

Semoga resume materi ini bermanfaat ya... :-)

https://kazenime22.blogspot.com/2019/12/audit-tujuan-akuntansi-prinsip_30.html

https://kazenime22.blogspot.com/2015/06/akuntansi-dasar-akun-dalam-akuntansi.html

https://kazenime22.blogspot.com/2019/03/akuntansi-dasar-mengenal-jenis-jenis.html

https://kazenime22.blogspot.com/2019/12/manajemen-konsep-dasar-manajemen.html

http://kazenime22.blogspot.com/2019/03/manajemen-portofolio-reksadana.html

https://kazenime22.blogspot.com/2019/11/logistik-manajemen-pergudangan.html

https://kazenime22.blogspot.com/2019/11/logistik-memahami-pengelolaan-safety.html

https://kazenime22.blogspot.com/2019/11/bisnis-dan-investasi-kebijakan-dividend.html

https://kazenime22.blogspot.com/2019/02/akuntansi-dasar-contoh-laporan-keuangan.html

https://kazenime22.blogspot.com/2019/12/audit-tujuan-akuntansi-prinsip_30.html

https://kazenime22.blogspot.com/2015/06/akuntansi-dasar-akun-dalam-akuntansi.html

https://kazenime22.blogspot.com/2019/03/akuntansi-dasar-mengenal-jenis-jenis.html

https://kazenime22.blogspot.com/2019/12/manajemen-konsep-dasar-manajemen.html

http://kazenime22.blogspot.com/2019/03/manajemen-portofolio-reksadana.html

https://kazenime22.blogspot.com/2019/11/logistik-manajemen-pergudangan.html

https://kazenime22.blogspot.com/2019/11/logistik-memahami-pengelolaan-safety.html

https://kazenime22.blogspot.com/2019/11/bisnis-dan-investasi-kebijakan-dividend.html

https://kazenime22.blogspot.com/2019/02/akuntansi-dasar-contoh-laporan-keuangan.html

Comments

Post a Comment